Eduardo Mendes Zwierzikowski

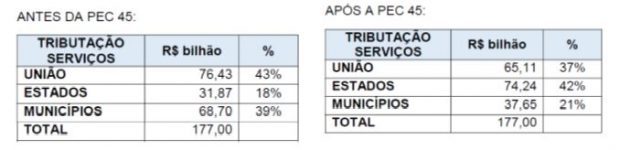

A promulgação da Emenda Constitucional nº 132/2023, que teve por objetivo substituir os impostos sobre o consumo por um modelo de IVA (Imposto sobre Valor Agregado) dual, integrado pelo Imposto sobre Bens e Serviços (IBS) e pela Contribuição sobre Bens e Serviços (CBS), representa um marco na reestruturação do sistema tributário brasileiro. As profundas alterações introduzidas por essa reforma produzem reflexos relevantes no regime jurídico dos contratos em geral, e especialmente os contratos administrativos.

Para mitigar os impactos das novas exações, a Lei Complementar nº 214/2025 dedicou um capítulo à disciplina do reequilíbrio econômico-financeiro dos contratos públicos, reforçando a importância da segurança jurídica e da estabilidade nas relações contratuais com a administração pública.

A nova legislação estabelece, de forma cogente, a obrigação da administração pública, em todos os níveis federativos, de revisar contratos firmados antes da vigência da reforma, sempre que comprovado o desequilíbrio econômico-financeiro decorrente da instituição dos novos tributos.

Contratos Administrativos abrangidos

Essa previsão visa preservar o equilíbrio econômico-financeiro do contrato, assegurando à contratada a manutenção das condições originais da proposta apresentada na licitação, sendo aplicável aos contratos celebrados pela administração pública direta ou indireta da União, dos Estados, do Distrito Federal e dos Municípios, inclusive concessões públicas.

O artigo 373, da LC 214/2025, delimita o escopo de aplicação dos instrumentos de ajuste para o reequilíbrio dos contratos administrativos, estabelecendo que eles são aplicáveis apenas aos contratos firmados anteriormente à entrada em vigor da lei (16 de janeiro de 2025) e, excepcionalmente, a aqueles que, mesmo firmados após à referida data, contem com proposta apresentada antes da sua entrada em vigor (§ 1º).

Parâmetros de Reequilíbrio

Já o artigo 374 define os parâmetros para aferição da “carga tributária efetiva” para fins de reequilíbrio, que deve abranger: (i) os efeitos da não cumulatividade nas aquisições e custos incorridos pela contratada e o direito a créditos de IBS/CBS; (ii) a possibilidade de repasses a terceiros, pela contratada, do encargo financeiro oriundo da instituição do IBS e da CBS; (iii) o impacto das alterações durante os períodos de transição da reforma tributária; e (iv) a perda de benefícios ou incentivos fiscais relacionados a tributos extintos.

De modo inovador, o § 2º , do art. 374, afasta a aplicação de cláusulas contratuais que atribuam à contratada o ônus integral de tributos supervenientes, reconhecendo a excepcionalidade do cenário tributário inaugurado.

Procedimento

Os artigos 375 e 376, por sua vez, tratam do procedimento de revisão. O primeiro prevê a possibilidade de reequilíbrio de ofício quando verificada redução da carga tributária; o segundo permite o pleito pela contratada, que deve instruí-lo com elementos que comprovem o efetivo desequilíbrio. O pedido deverá tramitar de forma prioritária e o prazo para decisão definitiva é de 90 dias, prorrogável uma única vez, sendo possível, em casos de impacto relevante, o reequilíbrio cautelar (§ 4º), especialmente nas concessões de serviços públicos.

Meios para se obter o Reequilíbrio contratual

Com relação aos meios para se alcançar o reequilíbrio contratual, a LC 214/2025 prevê que ele poderá ocorrer por meio de: 1) revisão dos valores contratados; 2) compensações financeiras, ajustes tarifários ou outros valores contratualmente devidos à contratada, inclusive a título de aporte de recursos ou contraprestação pecuniária; 3) renegociação de prazos e condições de entrega ou fornecimento de serviços; 4) elevação ou redução de valores devidos à administração pública, inclusive direitos de outorga; 5) transferência a uma das partes de custos ou encargos originalmente atribuídos à outra; ou 6) outros métodos considerados aceitáveis pelas partes, observada a legislação do setor ou de regência do contrato.

Inaplicabilidade da LC 2014/2025 aos contratos privados

Embora a LC 214/2025 exclua formalmente os contratos privados de seu regime, a magnitude da reforma reacende o debate sobre a possibilidade de aplicação de institutos tradicionais do direito privado, como a teoria da imprevisão e a onerosidade excessiva (arts. 317 e 478 do Código Civil), diante dos impactos ainda incertos da reforma tributária, que podem fundamentar pedidos de revisão contratual, desde que demonstrado o efetivo desequilíbrio e a ocorrência de um fato superveniente, imprevisível e extraordinário capaz de alterar a base objetiva do contrato.

Assim, os artigos 373 à 377 da Lei Complementar nº 214/2025 inauguram um microssistema jurídico destinado a neutralizar os efeitos da reforma tributária sobre os contratos administrativos, fortalecendo a estabilidade e a previsibilidade nas contratações públicas. Ainda que o novo regime busque simplificar o sistema, ele impõe desafios técnicos e metodológicos à gestão contratual, exigindo dos operadores do direito uma atuação proativa na análise e recomposição do equilíbrio econômico-financeiro.