Por Sarah Tockus e Nádia Biscaia

Integrou, mais recentemente, o debate da Reforma Tributária a proposta denominada por “Simplifica Já”, capitaneada pela Frente Nacional de Prefeitos e pela Associação Brasileira de Secretarias de Finanças das Capitais. .

Justificativa

A proposição apresentada perante ao Senado, veiculada enquanto Emenda (de nº 144) à PEC 110, teve por origem a preocupação dos Municípios com os efeitos de uma tributação centralizada. Entende-se, pois, que as propostas das PECs 45 (em especial) e 110 levariam à supressão de maior parte da competência tributária e autonomia dos municípios e, por consequência, da arrecadação municipal.

A criação de um imposto federal sobre o valor agregado condicionaria os Municípios, assim como os Estados, aos repasses federais. Nesse aspecto, grandes arrecadadores de ISS já visualizam a potencial e significativa perda de arrecadação, que vem acompanhada da incerteza quanto à possibilidade de a União promover a abertura de um “fundo de compensação” para repará-las (cfr. neste link).

A par disso, a maior justificativa pela manutenção da proposta “Simplifica já” no cenário nacional encontra-se nos dados que demonstram o crescimento da base de serviços nos últimos anos (de 2006 a 2018 cerca de 282%, enquanto que o ICMS, 186%, – fonte: https://simplificaja.org.br/), influenciando diretamente no aumento da participação municipal no “bolo tributário”.

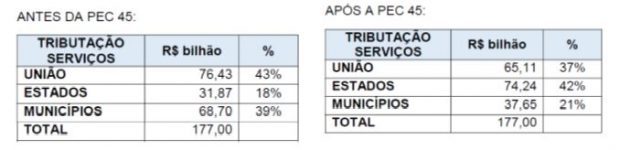

Comparativo

Uma análise comparativa reflete o seguinte cenário:

(Fonte: https://simplificaja.org.br/)

Aspectos gerais

O Simplifica Já pretende simplificar a tributação e em formato imediato, a partir da (a) fusão do PIS COFINS, inaugurando a “Contribuição sobre o Valor Adicionado federal/Contribuição sobre Bens e Serviços”; (b) transformação do IPI em Imposto Seletivo; e do (c) aprimoramento da legislação do ICMS e do ISS. A ideia posta é unificar o ISS, transformando-o em um imposto nacional, com obrigações acessórias também padronizadas em resoluções de um Comitê Gestor Nacional do ISS. Esta mesma lógica será aplicada ao ICMS, que atualmente se desmembra em 27 legislações estaduais.

A proposta também prevê uma desoneração parcial da folha a partir de uma Contribuição Previdenciária Patronal – CPP, cuja alíquota seria inversamente proporcional à massa salarial da empresa. Ou seja: quanto mais empregados a empresa tiver, menor será a alíquota da contribuição patronal. E para compensar uma perda parcial de arrecadação, prevê-se os marketplaces enquanto contribuintes da previdência social.

Principais características

- ALÍQUOTA ÚNICA

- TRIBUTAÇÃO NO DESTINO

- CRÉDITO FINANCEIRO

- CADASTRO ÚNICO

- NOTA FISCAL NACIONAL (VALOR DESTACADO)

- GUIA DE RECOLHIMENTO ÚNICO

- PREVISÃO DE DEVOLUÇÃO PARCIAL DOS VALORES PAGOS AO CONTRIBUINTE DE BAIXA RENDA

O ICMS no Simplifica Já

Com legislação de teor nacional, unificada, o ICMS seria cobrado de forma centralizada por um Comitê Gestor. A alíquota incidente sobre as operações interestaduais seria reduzida progressivamente, em até cinco anos, de modo que ao final da transição o ICMS seja cobrado no destino.

Nessa proposta, o imposto “por dentro” deixaria de existir. Seriam fixadas faixas homogêneas por Resolução do Senado, sem possibilidade de redução da base de cálculo pelos Estados, e a substituição do crédito físico pelo crédito financeiro, onde todas as aquisições de mercadorias dariam direito a crédito.

O ISS no Simplifica Já

Igualmente com legislação de teor nacional, unificada, o ISS comportaria alíquotas mínimas e máximas. Nesse sentido, cada município teria uma alíquota interna, aplicável a todos os serviços tributáveis; nas operações intermunicipais, o imposto seria cobrado de forma centralizada por um Comitê Gestor, com destinação da parcela equivalente à alíquota mínima para o município de origem, e a diferença entre a alíquota interna e a alíquota mínima para o município de destino – após uma transição de dez anos.

Quadro geral de alterações propostas

| PIS/COFINS | → | contribuição sobre o valor agregado/CBS/IBS |

| IPI | → | imposto seletivo federal |

| ICMS | → | legislação nacional do ICMS |

| ISS | → | legislação nacional do ISS |

Conclusão

Na corrida para reformar o sistema constitucional tributário, numerosas propostas são apresentadas, contrapostas e discutidas a fim de observar a melhor prática e privilegiar a simplificação das normas, a contenção da regressividade e a manutenção dos entes federados.

A par disso, a preocupação dos Municípios, em especial aqueles que figuram enquanto grandes arrecadadores do Imposto sobre Serviços, com a potencial perda de receita, é justificada. Mais ainda quando se observa o avanço da economia digital e sua repercussão na tributação nacional e internacional, além da tendência de aumento da participação dos serviços dentro do PIB.

Não obstante à proposta, assim como àquelas já em trâmite nas casas legislativas, sejam dirigidas consideráveis críticas, inclusive de entidades como a ABRASF (cfr. notícia neste link), deve-se considerar o quadro proposto enquanto novo vetor de enriquecimento do debate.

Como insistimos, e bem sabemos, a tributação exerce fundamental papel na manutenção do Estado e da sociedade, de modo que discussões amplas, organizadas e sob diferentes perspectivas são bem-vindas, especialmente quando distanciadas de discursos políticos.

Soma-se ao repertório mais uma perspectiva, uma nova janela aberta para reflexão.