Janaina Baggio

Cinco novas modalidades de transação por adesão para os débitos inscritos em dívida ativa da União, agora para os de valor consolidado de até R$ 50 milhões, foram recentemente criadas pelo Edital PGDAU nº 2, de 17 de janeiro de 2023.

Essas novas modalidades se aplicam a débitos em fase de execução fiscal ou não, com ou sem exigibilidade suspensa, bem como a débitos que foram objeto de parcelamento anterior rescindido. Em se tratando de débito parcelado, a adesão fica condicionada à prévia desistência do parcelamento em curso.

Para os débitos em discussão judicial, é necessária a formalização de desistência. Além disso, quando existentes depósitos judiciais vinculados às inscrições transacionadas, serão automaticamente transformados em pagamento definitivo da União.

Dentre os benefícios concedidos, estão a possibilidade de parcelamento, a concessão de descontos para os débitos irrecuperáveis e de difícil recuperação e a possibilidade de utilização de créditos líquidos e certos, decorrentes de decisões transitadas em julgado.

Um dos requisitos do programa, é a necessidade de inclusão de todos os débitos elegíveis do contribuinte que não estejam garantidos, parcelados ou suspensos por decisão judicial, sendo vedada a adesão parcial. De todo modo, é admitida a combinação de uma ou mais modalidades.

São previstas diversas obrigações ao contribuinte que aderir ao programa, mas chamam a atenção, a necessidade de ser autorizada a compensação, com prestações do acordo firmado, de valores relativos a restituições reconhecidas pela Receita Federal e de créditos que sejam disponibilizados ao contribuinte, relativos a precatórios federais. O contribuinte também se sujeita à obrigação de manter sua regularidade fiscal perante o FGTS, bem como a de regularizar, no prazo de 90 (noventa) dias, os créditos que vierem a ser inscritos em dívida ativa ou os que, inscritos, se tornarem exigíveis após a adesão.

Importante destacar que o prazo para esta adesão está aberto e vai até o próximo dia 31 de maio.

Confira-se as modalidades instituídas e as suas respectivas condições:

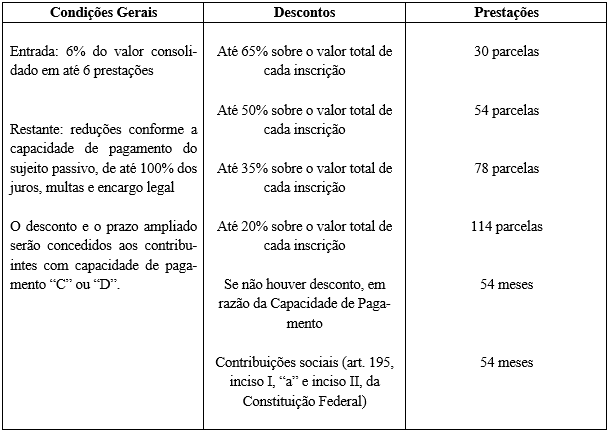

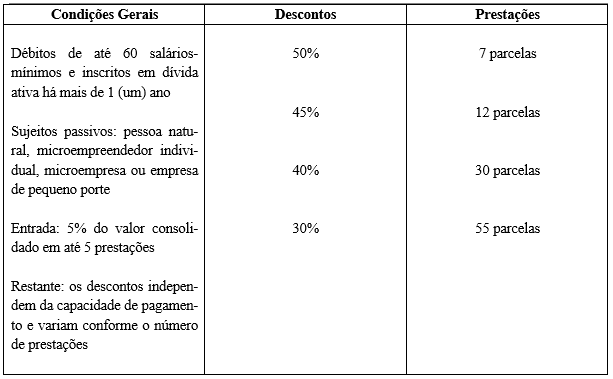

1) Adesão com Capacidade de Pagamento – Pessoas jurídicas em geral (art. 6º)

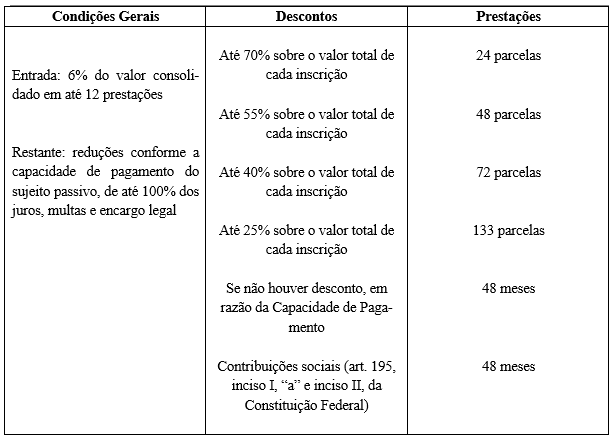

2) Adesão com Capacidade de Pagamento – Pessoal natural, microempresa, empresa de pequeno porte, Santas Casas de Misericórdia, sociedades cooperativas e demais organizações da sociedade civil de que trata a Lei nº 13.019/2014 (art. 7º);

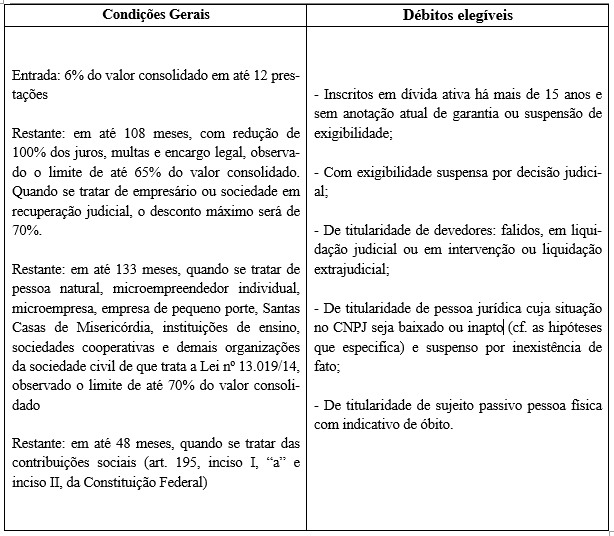

3) Créditos Irrecuperáveis (art. 8º)

4) Dívidas de pequeno valor (art. 9º)

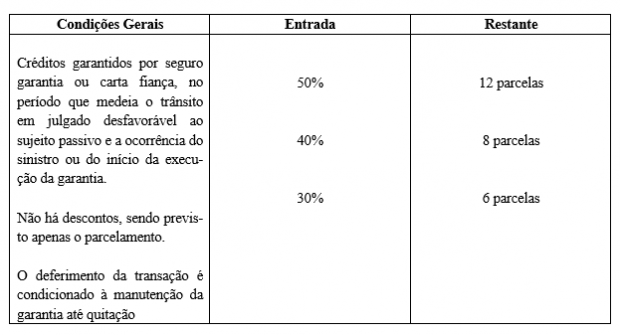

5) Inscrições garantidas por seguro garantia ou carta fiança (art. 10)

A Portaria estabelece a prévia notificação do sujeito passivo sobre a incidência de alguma hipótese de rescisão da transação, quando será oportunizada a regularização do vício ou a impugnação. Nos casos de rescisão, não será permitido ao sujeito passivo aderir a nova transação, ainda que relativa a inscrições distintas, pelo prazo de 2 (dois) anos.

Para qualquer das modalidades de transação, todo o procedimento de adesão deve ser feito pelo portal Regularize da Procuradoria da Fazenda Nacional.

Vale lembrar ainda, que também estão em vigor outras opções de transação, o que demonstra o interesse da Receita Federal e da Procuradoria da Fazenda Nacional na utilização e consolidação dessa modalidade de regularização do crédito tributário. São elas:

Na Receita Federal:

– Programa de Redução de Litigiosidade Fiscal (PRLF): adesão até 31/05/2023

– Transação Simplificada (entre R$ 1 milhão e R$ 10 milhões): sem prazo

– Transação Individual (acima de R$ 10 milhões): sem prazo

Na Procuradoria da Fazenda Nacional:

– Transação de Pequeno Valor do PRLF: adesão até 31/05/2023

– Transação Simplificada (entre R$ 1 milhão e R$ 10 milhões): sem prazo

– Transação Individual (acima de R$ 10 milhões): sem prazo

– Transação Individual para contribuintes em Recuperação Judicial: sem prazo

Para outras informações, a equipe de Prolik Advogados está à disposição de seus clientes.