Por Ana Letícia Kroetz de Oliveira e Nathallia dos Santos

A Lei nº 14.195/2021 também autorizou a instituição, por meio da Procuradoria Geral da Fazenda Nacional, do Sistema Integrado de Recuperação de Ativos (SIRA), com a finalidade de aprimorar os procedimentos de recuperações de créditos, dando maior efetividade e eficiência às decisões judiciais e reduzindo o contencioso tributário.

Isso se daria por meio de uma reunião de dados cadastrais, relacionamentos e bases patrimoniais de pessoas físicas e jurídicas (art. 14, III). Outro objetivo do SIRA é a redução dos custos de transação de concessão de créditos mediante aumento do índice de efetividade das ações que envolvam a recuperação de ativos (art. 14, I).

Igualmente, há a previsão do chamado Cadastro Fiscal Positivo (art. 17), com o intuito de aproximar a relação entre fisco e contribuinte, premiando o aquele que tiver um bom histórico de regularidade fiscal, com base nas informações existentes no SIRA.

Com o Cadastro Fiscal Positivo, pretende-se, também, criar condições para a solução consensual dos conflitos tributários, gerir de forma mais eficiente o risco dos contribuintes inscritos nesse sistema, além de melhorar a compreensão das atividades empresariais e dos gargalos fiscais.

Ao regulamentar o Cadastro em questão, o Procurador-Geral da Fazenda Nacional ainda poderá regulamentar a respeito da criação de canais de atendimento diferenciado, concessões relacionadas à aceitação/substituição de garantias e prazos para análise de requerimentos, recursos e demais solicitações do contribuinte.

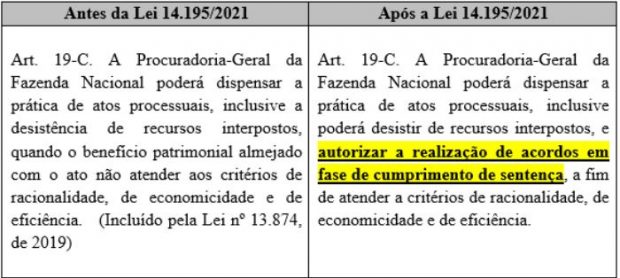

Por outro lado, a Lei nº 14.195/2021 também trouxe significativa mudança no art. 19-C, da Lei 10.522/2002, que trata especificamente das hipóteses de dispensa da prática de atos processuais pela Procuradoria-Geral da Fazenda Nacional.

Visando continuar atendendo os critérios de racionalidade, economicidade e eficiência, a redação do caput do art. 19-C foi ampliada, conforme se observa no seguinte quadro comparativo:

Diante de tal ampliação, a Procuradoria-Geral da Fazenda Nacional passou a ter autonomia para também autorizar a realização de acordos em fase de cumprimento de sentença, sem que haja necessidade da prática de atos processuais, inclusive a desistir de recursos interpostos.

Sendo assim, espera-se que a criação do Cadastro Fiscal Positivo e da expressa autorização para a realização de acordos em fase de cumprimento de sentença junto à PGFN, possam tornar a relação do contribuinte com o fisco menos burocrática, diminuindo a litigiosidade e tornando mais célere a solução de conflitos.